寄付金

学校法人先端教育機構への寄付金は、全額損金算入(法人)できる受配者指定寄付制度対象学校です。詳細はお問い合わせください。

寄付金の目的

学校法人先端教育機構は2011年に設立され、企業、地域の活性化を通じて、日本社会全体の活性化を目指し2012年4月より事業構想大学院大学を、2017年4月に社会情報大学院大学を開学いたしました。寄付金は、本学における教育及び研究の充実、発展を目的としたものであり、有効に活用させて頂いた成果を通して、広く社会に還元し、貢献することを目的としています。個人(在学生、教職員、一般有志)及び、法人・団体の皆様のご支援、ご協力を賜りますよう、お願い申し上げます。

寄付金の使途

今後の教育研究の充実・環境整備、さらなる経営教育の質向上等に資するための、大学院としての教育研究環境の継続的な充実を図って参ります。

寄付金の種別

(1)個人の寄付金: 1口につき10,000円より

(2)法人の寄付金: 1口につき100,000円より

税制上の優遇処置について

ご寄付は、個人の方は所得税法にて、法人の方は法人税法による優遇措置が受けられます。下記に詳細をご案内いたします。

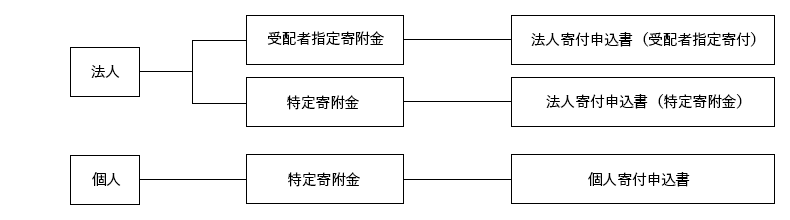

法人様の場合

(1)受配者指定寄付金

①日本私立学校振興・共済事業団を通じて寄付者が指定した学校法人に寄付していただく制度で、寄付金の全額が当該事業年度の損金に算入できます。

②損金算入の手続きには、事業団発行の『受領書』が必要となります。

③上記受領書は事業団から本学宛に送付されますので、その後お送りします。

(2)特定寄付金

①文部科学省の「特定公益増進制度」を利用しての寄付となります。

②(当該企業の資本金×0.375%+当該事業年度所得×6.25%)×1/2を通常とは別枠で損金計上可能です。

③この寄付金による損金算入は、本学が発行する『寄付金領収書』と『特定公益増進法人証明書(写)』2点を添付の上、手続きができます。

④現在、文部科学省へ「特定公益増進制度」の申請中です。上記書類は、認定後証明書が発行され次第お送りいたします。

個人の場合

(1)寄付金控除の内容について

所得税法第78条第2項第2号に基づき、当該年中の寄付金が2,000円を超えた場合は、確定申告することにより、所得の40%を限度として所得の控除が、受けられます。 〔所得控除〕=寄付金額(総所得金額等の40%が上限)-2,000円

(2)手続き方法

ご寄付いただいた翌年の確定申告期間に、本学が発行する「領収書」及び「特定公益増進法人証明書(写)」※の2点を添付の上、所轄税務署に確定申告してください。

(3)確定申告に必要な書類

上記必要な2種の書類※は、本学に寄付金の入金が確認され次第お送りいたします。

(所得控除についての詳細は、こちらをご参照ください。)

※現在、文部科学省へ「特定公益増進制度」の申請中です。「特定公益増進法人証明書(写)」につきましては、認定後証明書が同省より発行され次第お送りいたします。

寄付の申し込み方法

所定の『寄付申込書』に必要事項を記入の上、本学までご返送ください。

法人でお申し込みの場合

「受配者指定寄付金」「特定寄付金」で、税務処理のタイミングが異なってまいります。 お申し込みをいただく前に、寄付金窓口係までご連絡・ご相談ください。

個人でお申し込みの場合

お問い合わせいただければ『寄付申込書』をご送付いたします。必要事項を記入の上、本学までご送付ください。申込書をご送付の後にお振込みください。なお、恐縮ですがお振込み手数料はご負担をお願いいたします。

寄付金についてのお問い合わせ

寄付金についてのお問い合わせはフォームからお願いします。

お問い合わせフォームはこちら